首页 - 学习中心

场外期权的权利金价格普遍较高,这主要源于其供需关系、产品特性(如高灵活性、多样性和个性化)以及内在影响因素。与场内期权相比,场外期权更像是零售产品,因此价格更高。期权的价格受到标的股票价格走势特点、内在价值、时间价值以及波动率等多重因素影响。其中,波动率是衡量标的资产价格波动程度的重要指标,对权利金价格有直接影响。高波动率的标的资产对应的期权权利金价格也相对较高。

在场外个股期权交易中,客户和券商并非进行对赌。虽然场外个股期权交易是由客户和券商进行的,但券商的角色实际上是提供做市商服务,通过对冲而非对赌。 券商作为做市商,其主要目的是为了活跃场外个股期权市场,增加市场流动性。当客户下单购买场外个股期权时,券商会采取对冲操作,通过在现货市场进行相反的交易来对冲客户的期权头寸。这样做的目的是帮助客户将风险转移出去,而非谋取利润。所以,客户持有的场外个股期权的收益来源于券商的对冲收益,而券商的实际对手是市场,而不是客户。

期权按交易方向可分看涨期权和看跌期权。看涨期权是指投资者购买标的资产价格上涨的权利,看跌期权是指投资者购买标的资产价格下跌的权利,当然,国内期权的行权价可以进行分类,例如:实值期权、虚值期权、平值期权,那么实值期权是什么意思?实值期权的时间价值怎么样?

美式:1973年芝加哥期权交易所建立,为开展股票期权交易创造了条件,一开始只做看涨期权,1977年推出个股看跌期权;2005年推出了期限为一周的短线期权;2007—2009美国股票期权出现井喷式发展。 欧式:1978年伦敦证券交易所也开立了股票期权交易,还有欧洲期货交易所和泛欧交易所同样开通的也有股票期权交易。 亚洲:1995年,香港交易所(原香港联合证券交易所),推出首支汇丰控股期权成为亚洲第一个为投资者提供股票期权交易的市场 2002年,韩国交易所开始股票期权

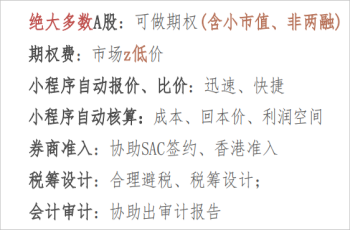

1.金融机构:经有关金融监管部门批准设立的金融机构,包括证券公司、期货公司、基金管理公司及其子公司、商业银行、保险公司、信托公司、财务公司等;经协会备案或登记的证券公司子公司、期货公司子公司、私募基金管理人。 2.金融产品(特殊法人):上述机构面向投资者发行的理财产品;(自然人作为单一委托人的私募产品参照自然人处理,不可参与场外衍生品) 3.社会保障基金、企业年金等:养老基金,慈善基金等社会公益基金,合格境外机构投资者 4.(QFII)、人民币合格境外机构投资者(RQFII)。

第一,交易经验要求:您需要在证券公司开户超过6个月,并且已经参与过融资融券业务或具备金融期货交易经验;或者在期货公司开户超过6个月,并且有金融期货交易的背景。 第二,资产要求:在申请开户前20个交易日,您的证券账户和资金账户的日均资产(不包括通过融资融券交易获得的资金或证券)应不低于人民币50万元。证券市值包括在上海、深圳、北京证券交易所或全国股份转让系统挂牌的股票、基金、债券、券商发行或代销的理财产品,以及其他交易所认可的证券。

一、个人要进行场外个股期权报价,您可以按照以下步骤进行操作: 1.了解期权的基本知识:在开始报价之前,您需要了解期权的基本概念、类型、定价原理等基础知识,以便更好地理解和评估期权的价格。 2.确定报价策略:根据市场情况、标的股票的走势以及其他相关因素,制定合适的报价策略。这包括确定期权的类型(看涨期权或看跌期权)、行权价格、到期时间等。

1. 高收益潜力:想象一下,你和朋友都看好某只股票会涨。你直接用10万元买了这只股票,结果股票真的涨了,你赚了16.6%,也就是1.66万元。 而你的朋友用了同样多的钱,但他选择了购买这个股票的期权。他支付了10万元的权利金,却获得了价值100万元股票的购买权。当股票涨了同样的幅度,他的利润高达16.6万元,即使扣除权利金,他还能赚6.66万元。这就是期权的魔力,用小钱去撬动大收益。

官方Skype:wikihk _cs@outlook.com

商务洽谈:wikihk _cs@outlook.com

wikihk 所登载的信息来自于网络公开等信息,wikihk仅对相关信息向用户如实展示, 并不主动编辑或修改被所公示网站上的信息的内容或其表现形式。 受限于现有技术水平、各信息来源网站更新不同步等原因,对此类信息的展示, 并不视为wikihk对其内容的真实性、准确性、完整性、时效性作出任何形式的确认或担保。 请您在依据wikihk服务相关信息作出判断或决策前,自行进一步核实此类信息的完整或准确性,并自行承担使用后果。同时,wikihk承诺将不断提升技术水平,逐步完善服务信息来源质量与更新频次,为您提供更高质量的服务。

商务合作

商务合作 在线客服

在线客服