首页 - 资讯 - 氢能产业“长坡厚雪”,重塑能源冲刺港股IPO背后的底气

| 2024-03-08

今年以来,氢能板块狂飙猛进,受产业政策持续催化,投资者对氢能概念的热情陡增。就目前行业环境和资本情绪而言,非常利于相关优质企业顺利完成IPO,同时进一步拔高估值。

比如近期,上海重塑能源集团股份有限公司(下称“重塑能源”)向港交所递交招股书,正式进军港股资本市场。站在投资者的角度去看,重塑能源在行业中将以怎样的实力冲刺港股?所处的产业和赛道未来潜力如何?

目前中国氢能产业建设尚处在示范应用和商业化探索阶段,氢能产业生态尚未全面建立。这决定了氢能和其他战略新兴行业一样,布局核心技术的企业需要持续高研发投入,牺牲短期盈利,为长期发展提前布局。

从招股书中可以发现,重塑能源与已经在港上市的亿华通、国鸿氢能,近几年都存在不同程度的战略亏损。在这样的早期发展阶段,企业的盈亏多少以及营收孰高孰低,其实难以成为评价氢能企业经营状况的绝对标准,站在投资角度关注更多的是未来的业绩爆发期。

当前限制氢能产业发展的因素里,高成本是关键,而氢能企业正持续通过技术进步、国产化、规模效应打破瓶颈,上述三个维度是目前氢能企业竞争力的有力体现。

就重塑能源来说,其已经同时实现自主研发及量产燃料电池电堆、膜电极、双极板。这意味着公司在材料壁垒和成本占比都较高的核心部件上完成了国产化突破,有效推动氢燃料电池系统成本下降。

在主流应用场景中,重塑能源的产品出货和实际应用规模在行业中也保持领先。根据弗若斯特沙利文的资料,按2022年已售重卡氢燃料电池系统的总输出功率计,公司位居中国氢燃料电池系统市场第一,市场份额为25.9%。2020年至2022年,公司已售的氢燃料电池系统的总输出功率、市场份额均排名行业第一。截至2023年9月30日,已售安装重塑能源燃料电池系統的燃料电池汽车的累计行驶里程約168,000,000公里,位居中国氢燃料电池系統市场第一。

此外,重塑能源从研发到应用早早就开始全球化布局,成为中国氢燃料电池领域首家实现海外商业化应用的企业,在研发试验、产品性能到制造管理等方面,均率先获得了多项国际权威机构认证。在整合国内外资源和拓展高质量合作关系、提供符合国际客户需求的产品及解决方案方面,重塑能源都具备领先优势。随着未来国际氢能市场爆发,该公司有望在国际市场大展拳脚。

可以看到,重塑能源已形成技术与规模优势,并在推动氢能重卡购置成本下降、实现经济性方面保持领先地位。这将进一步刺激氢能重卡的需求提升,反过来促进重塑能源的氢燃料电池系统出货,形成公司收入增长的正向循环。

2024年开始,国家政策释出含金量很高的政策支持氢能产业发展。国家发改委、能源局发文鼓励氢储能等多种储能技术协调发展和优化配置;随后工信部等七部门在文件中表示将构建氢能制、储、输、用等全产业链技术装备体系;作为前沿新兴产业,氢能首次在《政府工作报告》中被提及。

上述无疑对氢能产业构成巨大发展利好,在光伏和锂电池汽车逐渐脱离补贴并可以自我造血之后,未雨绸缪,氢能大概率成为一个未来经济增长点进行培育。

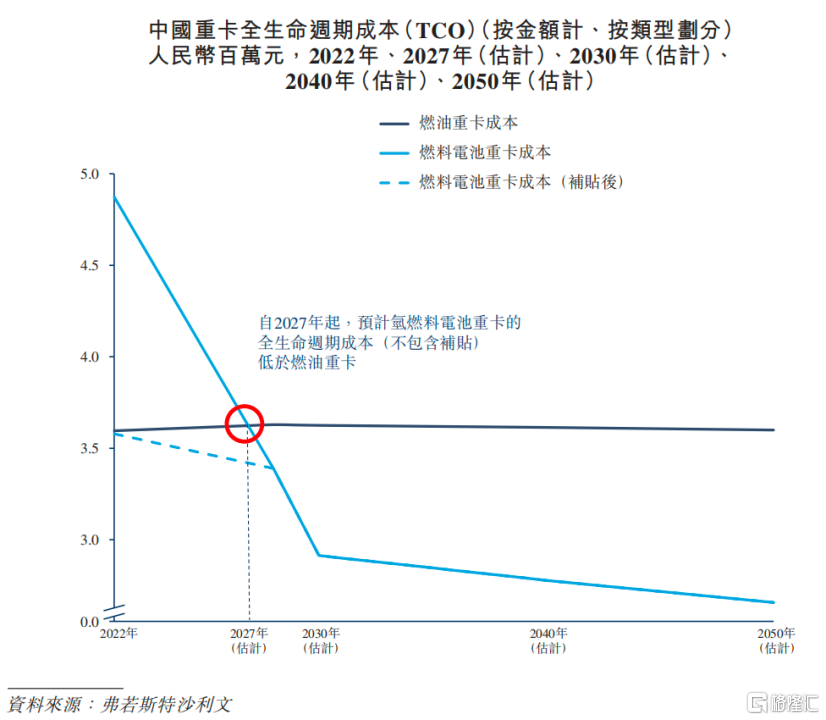

在政策加持下,中国氢能产业已经进入示范城市群引领、全国齐头并进的发展格局。随着非示范市场扩容,叠加奖补政策兑现,氢能规模化应用将持续提速,而重塑能源具备的成本优势,或在未来更快让氢能重卡真正实现脱离补贴的市场化。

重塑能源在招股书中对氢能重卡TCO做出预测,而随着山东氢能重卡免除高速通行费带起了地方政策风向,其他省份跟进,成本交叉点还可能提前,明显早于2027年。可以预见,重塑能源所面对的扭亏压力会逐渐缩小,基于自身优势和市场地位,也会收获更多的成长确定性。

氢能产业链长,多个关键环节的技术路径存在多样化,而当前上游制氢环节正在期待开发技术和制造工艺的突破。从实现“双碳”目标以及未来可持续发展角度,通过技术加速从灰氢到获取绿氢的进程,是必由之路。

券商分析指出,当前氢气供给无法满足未来燃料电池在交通领域使用需求,在下游百万台预期存量下,对应氢气需求量超5000万吨,加上绿色化工、氢冶金等行业日益增长的绿氢需求,足以拉动整个上游氢气制备端。

目前,重塑能源已积极布局,将多年积累的底层技术能力、工程化能力、商业化能力向制氢端拓展,构建起氢能全产业链布局。同时,围绕氢能装备业务,公司走出PEM和ALK双路线,是氢燃料电池行业首家。

其中,重塑能源的100Nm³/h的PEM纯水电解制氢系统产氢效率为78%,具备5%-130%宽负荷调节范围;250Nm³/h兆瓦级PEM纯水电解槽产品产氢效率为80%,均高于行业平均水平。能快速掌握PEM电解水制氢核心技术并推出领先行业平均水平的产品,这应该归功于该公司在质子交换膜燃料电池领域多年的底层技术储备与工程能力积累。

要知道在制氢环节,PEM电解槽是电解设备的核心,在制氢系统总成本中占比近50%。同时,PEM电解槽的核心技术和规模化生产厂家目前还都集中在国外龙头,包括Nel、康明斯和西门子等厂商。

这意味着,重塑能源布局国际市场主流的技术路线,在从底层材料起步,推动氢能装备打破海外技术垄断,寻求可持续发展能力的突破。同时,公司也由此推动上游新一轮技术降本,这将在行业中建立起差异化的竞争力,有助于未来氢能装备在全球的商业化应用提速。

长城证券分析称,上游电解槽制氢商业化推广场景丰富,利好具备电解槽技术突破能力的企业;国金证券研报指出,绿氢项目立项高增背景下,随着项目的推进,后续将迎来设备的大规模招标,制氢端设备需求将率先爆发,其中,电解槽作为核心设备将率先受益。

对于重塑能源来说,其已经在氢燃料电池系统上拥有高质量、规模化的量产经验,能够协同应用到氢能装备,满足全球氢能相关应用的规模化增长需求。若公司在相关业绩层面持续得到数据验证,则有望迎来新一轮价值增长机遇。

长期来看,重塑能源在业务层面有望实现“双轮驱动”。在氢燃料电池业务上,持续夯实技术与市场优势。在氢能装备业务上,基于底层技术突破,形成差异化的竞争力,逐渐向优质的全场景氢能科技解决方案供应商靠拢。

在技术、产品和规模化等优势下,叠加所处的氢能产业发展风口,重塑能源正在抓住更多增长机会,未来有望成为行业中最大赢家。

官方Skype:wikihk _cs@outlook.com

商务洽谈:wikihk _cs@outlook.com

wikihk 所登载的信息来自于网络公开等信息,wikihk仅对相关信息向用户如实展示, 并不主动编辑或修改被所公示网站上的信息的内容或其表现形式。 受限于现有技术水平、各信息来源网站更新不同步等原因,对此类信息的展示, 并不视为wikihk对其内容的真实性、准确性、完整性、时效性作出任何形式的确认或担保。 请您在依据wikihk服务相关信息作出判断或决策前,自行进一步核实此类信息的完整或准确性,并自行承担使用后果。同时,wikihk承诺将不断提升技术水平,逐步完善服务信息来源质量与更新频次,为您提供更高质量的服务。

商务合作

商务合作 在线客服

在线客服